Compartir la información positiva y negativa del cliente, clave para un crédito responsable

A pesar de que la situación económica de España ha mejorado sustancialmente desde los momentos de plena crisis que se vivieron en el año 2010, la concesión de crédito sigue estando muy limitada. En ello están influyendo los ficheros de información negativa a los que las entidades bancarias pueden acceder para saber si el solicitante de un préstamo ha sido mal pagador en anteriores ocasiones.

Sin embargo, desde hace meses diferentes agentes del entorno financiero vienen reclamando la creación del crédito responsable supeditado a la transformación de esos archivos negativos, con información sesgada, en los llamados ficheros completos. Una modalidad que lleva años empleándose con éxito en países anglosajones (Australia y Nueva Zelanda fueron pioneros) y que incluye tanto los datos negativos como los positivos para saber cómo se ha comportado históricamente el posible prestatario con sus pagos.

“Se calcula que este sistema serviría para mejorar la tasa de aceptación de créditos un 20% o reducir la tasa de mora un 10%. O una combinación de ambas”, ya que la segunda parte dependería del cumplimiento con los pagos de ese 20% más de préstamos aprobados. Así lo explicó Ángel Berges, vicepresidente y socio de AFI, durante su intervención en la Jornada sobre el Crédito Responsable, organizada por el Consejo General de Economistas de España (CGE).

Desde el Banco Mundial se está ayudando a aplicar este sistema en países emergentes y en vías de desarrollo. “Hay mucha literatura que demuestra su impacto positivo tanto en las entidades crediticias como en las familias y las pequeñas empresas. Nuestro trabajo pasa por diseñar la infraestructura en estos países para que todos los que soliciten un préstamo tengan las mismas oportunidades de que se le conceda”, comenta Fabrizio Fraboni, responsable del departamento de Finanzas, Competitividad e Innovación del Banco Mundial.

Por el momento, esta herramienta ha ayudado a reducir la tasa de morosidad un 33% en EEUU y un 43% en Canadá, según datos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Un cambio de rumbo muy necesario en España, cuyas cifras de morosidad bancaria están dos puntos por encima de la media de los países de la Eurozona.

El fichero completo ha ayudado a reducir la tasa de morosidad un 33% en EEUU y un 43% en Canadá.

Recuperar la confianza perdida

Desde el punto de vista del portavoz de AFI, esta nueva modalidad ayudaría a reducir o a eliminar “los problemas de información asimétrica” y serviría para que la toma de decisiones “fuese más afinada y racional”, tanto por parte del banco como del prestatario. Una fórmula mucho más transparente, en opinión de los asistentes, que podría utilizarse para que los bancos agilizasen trámites y recobrasen la confianza perdida por parte de muchos consumidores.

En especial de las pequeñas empresas y del colectivo de trabajadores por cuenta propia. Según el secretario general de la Federación Nacional de Trabajadores Autónomos (ATA), José Luis Perea, estos últimos prefieren buscar financiación en primera instancia entre familiares, amigos e, incluso, en empresas de “créditos basura”, un problema que compromete no solo su situación laboral sino también personal.

Y afirma que “solo uno de cada tres autónomos recurre a los bancos para solicitar un préstamo”. Principalmente por desconfianza, pero también por falta de agilidad. “Con un fichero de información completa pueden acelerarse los procesos de toma de decisiones desde las entidades crediticias y evitarse errores. Es decir, que se le niegue un préstamo a quien pueda afrontarlo o que se le conceda a alguien que no”, resume Berges.

8.000 millones más al trimestre

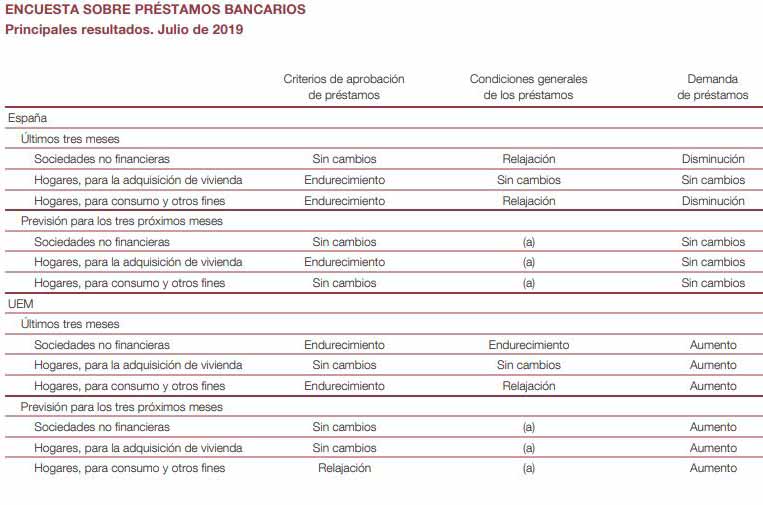

Según sus cálculos, la utilización de un fichero completo abriría el grifo del crédito para los pequeños empresarios en unos 8.000 millones de euros trimestrales. Situación que aligeraría la realidad registrada por el Banco de España en su Encuesta sobre préstamos bancarios en España. Este informe asegura que en los últimos meses se ha dado un endurecimiento de los criterios exigidos a las pymes para su financiación, mientras que los que se solicitan a las grandes empresas han sido más livianos.

“Los préstamos deberían darse según la capacidad de pago del prestatario, no según las garantías que ofrezca. De la misma forma que el precio por un crédito debería variar en función de la cantidad a prestar, de la capacidad del prestatario… incluso del histórico de pagos”, comenta Berges.

Una opinión que comparte Patricia Suárez, presidenta de la Asociación de Usuarios Financieros (Asufin): “De hecho, si demuestras que eres solvente y buen pagador, el precio del préstamo debería ser menor”, comenta. A su entender y en general, los españoles han sido siempre buenos pagadores, “aunque con lo que ocurrió en los años de la crisis pagaron justos por pecadores. Hubo un sobreendeudamiento porque el sistema dio dinero a quienes no podían devolverlo. Poner en marcha una herramienta como es el fichero completo puede ayudar a evitar estas situaciones”.

Uno de los principales obstáculos a salvar para poder poner en marcha el fichero completo es el de detallar una regulación exhaustiva que evite choques contra el Reglamento General de Protección de Datos.

La protección de datos, obstáculo a salvar

Para la mayoría de los asistentes a la jornada organizada por el CEG, uno de los principales obstáculos a salvar para poder poner en marcha este mecanismo es el de detallar una regulación exhaustiva que evite choques contra el Reglamento General de Protección de Datos (GDPR por sus siglas en inglés).

“Una cosa no está reñida con la otra, el GDPR da mimbres para poder autorregular estos sistema, aunque sería necesario determinar quiénes y en qué casos pueden tener acceso a la información. Ofrecer garantías de que no se va a realizar un uso abusivo de los datos”, comenta Agustín Puente, especialista en protección de datos y socio de Broseta Abogados.

En lo único que coinciden todas las fuentes consultadas es que este mecanismo no puede estar orquestado en ningún caso por entidades bancarias o crediticias. “El consumidor perdería completamente la confianza en el sistema y en los bancos, no tendría sentido. Debe gestionarse desde entidades ajenas, públicas y/o privadas, sin intereses económicos relacionados con este tipo de información”, asegura Josep Miquel Peris, director de Planificación de Gestión de Riesgos de Banco Sabadell.

“Y con un fin estrictamente informativo para la toma de decisiones desde la entidad financiera. Utilizarlos en el entorno del marketing, con el fin de captar clientes, distorsionaría su objetivo principal”, puntualiza Teresa García Ocón, responsable de Operaciones de Financiación de ING España.

Posibilidad abierta por la ley hipotecaria

El debate en cuestión lleva meses circulando en el entorno financiero, sobre todo desde la inclusión de la regulación de los ficheros positivos de solvencia en la Ley Hipotecaria (artículo 12, disposición adicional duodécima) que entró en vigor a mediados del mes de junio.

Desde el punto de vista de Valentín Pich, presidente del CEG, estas heramientas tendrían un impacto positivo en los usuarios, que tendrían un mayor acceso al crédito de una manera más responsable y en condiciones más competitivas. Pero también en las entidades de crédito, reduciendo riesgos innecesarios por falta de información verificada.

Y, en consecuencia, en el propio sistema financiero, al aportar mayor transparencia y control del sobreendeudamiento. “No debemos olvidar que el crédito tiene un papel muy importante en el desarrollo económico de un país, siempre que se gestione de forma responsable”, recuerda.